Dette saken ble først publisert på NorskFisk.no 31. mars 2023, i spalten Frode Blakstad tar ordet

INAQ AS bistår nasjonale og internasjonale aktører i sjømatnæringen med å lage strategiske planer tilpasset en forventet markedsutvikling. Å analysere nedstrøms aktiviteten for verdikjeden til laks, gir grunnlag for mange gode refleksjoner og strategiske valg. Basert på våre erfaringer og analyser av relevante underlag, har jeg søkt bistand fra seniorrådgiverne Nina Santi og Jørn Pedersen til å forfatte denne artikkelen som setter søkelys på; Hvor blir det av laksen — vil den finne nye veier i fremtiden?

Mange har kanskje et inntrykk av at norsk laks når ut til alle verdens hjørner og finner veien inn i milliarder av hjem over hele kloden. Hvem er det egentlig som tar imot de mer enn ett million tonnene med laks vi sender ut fra Norge hvert år? Vil et stadig økende fokus på bærekraft føre til endringer i hvordan norsk laks finner veien ut i markedene?

Norsk laks går til Europa

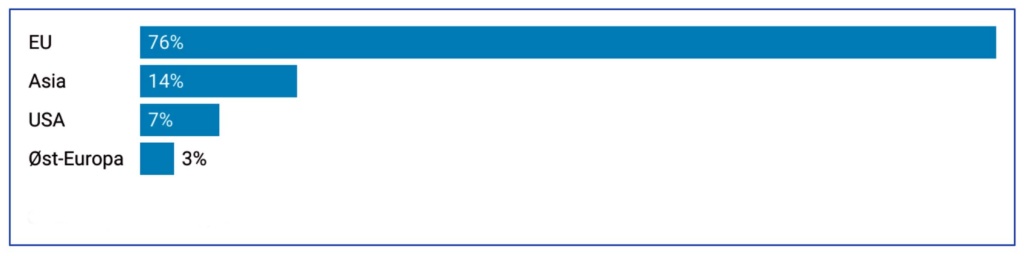

I 2022 eksporterte Norge 1,25 millioner tonn laks og produkter av laks regnet i produktvekt. Figur 1 under viser noen nøkkeltall fra statistikken.

Mer enn tre-fjerdedeler av laksen Norge produserer tar raskeste vei ned til Europa. Europa tar også imot laks fra Færøyene, Skottland, Island og til og med noe fra Chile. EU er verdens definitivt største marked for laks, og det er påfallende at det som utgjør omkring 5 prosent av verdens befolkning tar imot mer enn 50 prosent av all verdens oppdrettslaks. En større andel norsk laks går til EU enn for ti år siden. I 2012 gikk hele 170.000 tonn laks norsk laks til Russland, men siden invasjonen av Krim i 2014 har Russland ikke lenger vært et marked for norsk laks. Det ble i all hovedsak EU som tok over volumene etter at eksporten til Russland stanset.

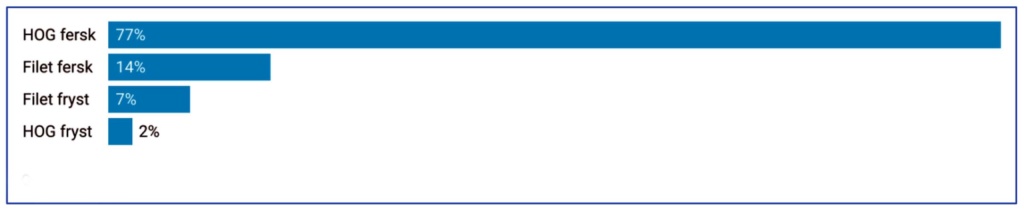

Det meste av laksen går ut av landet som fersk og lite bearbeidet fisk, dvs. kun sløy. Se figur 2 under. Dette øyeblikksbildet av norsk lakseeksport viser at EU er det suverent dominerende markedet og hel, fersk laks det dominerende produktet. I 2022 var 90 prosent av norsk lakseeksport til EU hel, fersk laks. Andelen laks som eksporteres som filét har gått svakt opp over det siste tiåret, og var på 16 prosent i 2022 mot 12 prosent i 2014.

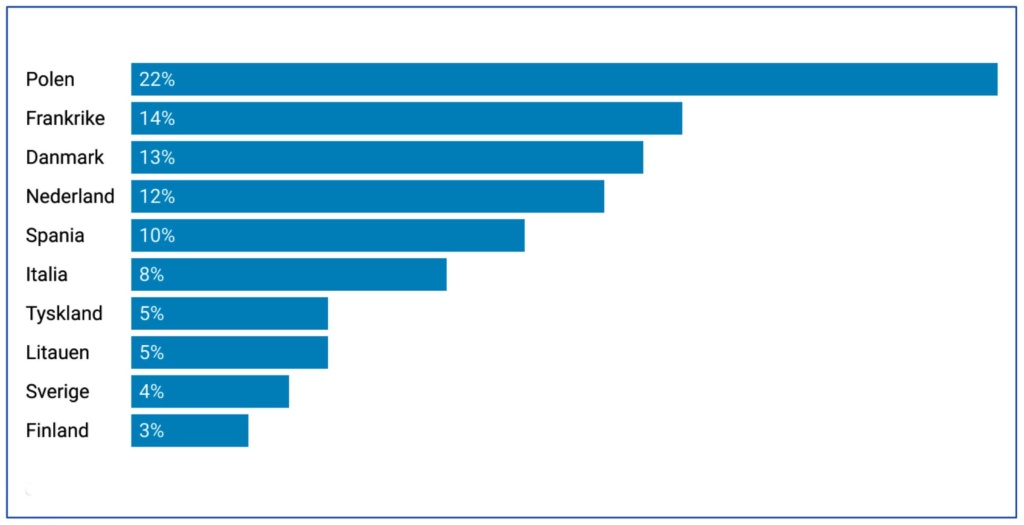

Det meste av bearbeidingen av den norske laksen skjer altså i Europa, og volumet fordeles på en rekke land. Det ser vi av figur 3. Av EU-landene er det Polen som er den største importøren av norsk laks. I fjor gikk ca. 22 prosent av kvantumet dit.

Asia er et folkerikt kontinent med gode tradisjoner for sjømatkonsum. Asia er det nest største markedet for norsk laks, og i 2022 gikk 14 prosent av den norske laksen til denne verdensdelen. Av det totale kvantumet til Asia ble 42 prosent solgt til land i Sørøst-Asia, 21 prosent gikk til Japan mens øvrige land i regionen tok 37 prosent. I 2022 var det en nedgang i eksporten til både Japan og Sør-Korea sammenlignet med året før, og dette antas å være påvirket av endringer i flytrafikken som en følge av krigen i Ukraina. Thailand er et marked i vekst, og her har Sjømatrådet tatt i bruk nye virkemidler i markedsføringen ved å bruke profesjonelle influensere for å nå ut til nye forbrukere.

USA er det største enkeltmarkedet for laks og tar omkring 15 prosent av det globale volumet. Chile er den største eksportøren av laks til USA, men det kommer også laks fra Canada, Norge, Færøyene og Skottland. 7 prosent av den norske lakseproduksjonen gikk til USA i 2022. Det er tilsynelatende et betydelig potensial for å øke laksekonsumet i USA, hvor det gjennomsnittlige forbruket av laks per hode ligger på 1,3 kilo. Det er betydelig variasjon mellom de enkelte europeiske landene, men til sammenligning ligger tilsvarende tall på i overkant av 2,4 kg per hode i EU.

Et marked å følge med på fremover er Midtøsten. Israel er det største eksportmarkedet for laks i regionen. Norsk laks ser ut til å bli stadig mer populært under feiringen av sabbat. Saudi-Arabia har også økt importen av norsk laks de siste årene. Det samme kan man si om Egypt, hvor det også går en del annen norsk sjømat. Sjømatrådet intensiverer arbeidet i regionen, så her kan det komme mer vekst.

Det er utvilsomt et stort uutnyttet potensial for salg av norsk laks til andre deler av verden, ikke minst til USA.

Pandemi, krig, høy inflasjon og klimakrise

De første par årene av 2020-tallet har vært hendelsesrike på mange måter. Laksen fortsetter likevel i det store og hele å følge etablerte veier ut av Norge. Det meste eksporteres fremdeles som hel fisk i kasser med is og lastes på trailere for å ta raskeste vei ned til Europa. Laksemarkedet i Europa er åpenbart svært tilpasningsdyktig selv ved drastiske endringer slik som vi har opplevd i de senere årene, med både Covid-19 og krig i Ukraina. Det er utvilsomt et stort uutnyttet potensial for salg av norsk laks til andre deler av verden, ikke minst til USA. Det er derfor grunn til å spørre hvorfor så mye av den norske laksen går ubearbeidet med bil til Europa? Er det fordi det er mest komfortabelt for norske lakseprodusenter? Vil det være slik også i overskuelige fremtid, eller kan markedet for laks påvirkes av andre faktorer som fører til endringer i varestrømmene? Vi har sett på noen utviklingstrekk som kan være interessante å ta med seg videre.

Covid-19-pandemien påvirket vareflyt og logistikk verden over. Prisene på flyfrakt og skipstransport skjøt i været etter hvert som verden stengte ned. Mens prisene på marine trafikkruter har normalisert seg etter pandemien ligger flytransport fremdeles på et høyt nivå sammenlignet med før 2020. Det siste året har krigen i Ukraina gitt lengre transportruter for en rekke destinasjoner. I Europa har krigen ført til skyhøye energipriser og det har vært sterk inflasjon på matvarer. Denne utviklingen kan over tid svekke kjøpekraften og etterspørselen etter laks i Europa. Ifølge noen aktører har dette allerede påvirket markedet. Samtidig fortsetter lakseprisen å ligge på et høyt nivå og har de siste ukene satt flere nye rekorder. Dette er kanskje en effekt av økende etterspørsel fra nye markeder. Vil norske oppdrettere og eksportører i større grad vurdere markedsmuligheter utenfor Europa i tiden fremover?

Det er mange årsaker til at laksen går hel og lite bearbeidet ut av Norge. Når det gjelder EU øker tollsatsene med foredlingsgraden, slik at det f.eks. er 2 prosent toll på hel laks og laksefilét, mens det er 13 prosent toll på røkt laks fra Norge til EU. En annen faktor er prisen på arbeidskraft som gjør Norge mindre konkurransedyktig på foredling. Den høye prisen på arbeidskraft har imidlertid fungert som et insentiv for å utvikle automatiserte løsninger. Slakteriene i Norge har blitt større og mer automatiserte, og dette har ført til en sterk konsolidering på slakterisiden i Norge gjennom de siste tiårene. De fleste av de rundt 45 gjenværende lakseslakteriene er integrerte i større oppdrettsselskaper eller har en sammenslutning av oppdrettere på eiersiden.

For norsk laks til USA står ikke i samme grad som i EU et mottaksapparat klart for å håndtere den videre bearbeidingen av laksen. Norsk laks til USA er derfor i første rekke videreprosessert i ulik grad til filét eller porsjonsstykker. Kapasiteten for filétering er begrenset i Norge, og dette setter i dag rammer for volumet av den direkte eksporten av laksefilét til USA. Enkelte norske aktører jobber imidlertid målrettet mot det amerikanske markedet og som et ledd i dette utvider de filétkapasiteten. Eksempler på dette er oppdrettsselskapene Hofseth og Kvarøy. Det er imidlertid også videreforedlingsbedrifter i EU som eksporterer norsk laksefilét til USA.

Japan og Sør-Korea er to stabilt gode laksemarkeder, hvor laksen er en sentral ingrediens i sushi og sashimi. Norge er hovedleverandør av laks til begge landene. Mens det i Sør-Korea har vært vanlig å importere hel laks for videre foredling til filéter lokalt, ser vi nå en dreining mot høyere filétandel. For Japan går allerede nå 70 prosent av laksen som filét. Vekst mot asiatiske markeder vil trolig også innebære en trend mot mer foredlede produkter.

Markedene i Asia foretrekker fersk laks, og laksen går med flytransport. Norsk laks til USA går også via fly med høy transportkost og med et stort klimafotavtrykk. Hvis mer laks skal gå til mer fjerntliggende markeder øker de økonomiske og økologiske kostnadene knyttet til transporten. De globale matsystemene står for mer enn en tredjedel av verdens klimagassutslipp. Det blir derfor stadig mer vanlig og viktig å beregne CO2-avtrykk på matvarer, og arbeidet med å redusere klimafotavtrykket i matproduksjonen vil over tid også påvirke varestrømmene for laks. Bærekraftperspektivet vil bli viktigere for alle aktører involvert i produksjon og distribusjon av laks. Både produkt, vei og transportmåte til markedet har stor påvirkning på klimaregnskapet for laksen. Når man sammenligner med landbaserte dyr, må man ta hensyn til at disse hovedsakelig produseres nært konsumenten og derfor transporteres over korte avstander.

Japan og Sør-Korea er to stabilt gode laksemarkeder, hvor laksen er en sentral ingrediens i sushi og sashimi. Norge er hovedleverandør av laks til begge landene.

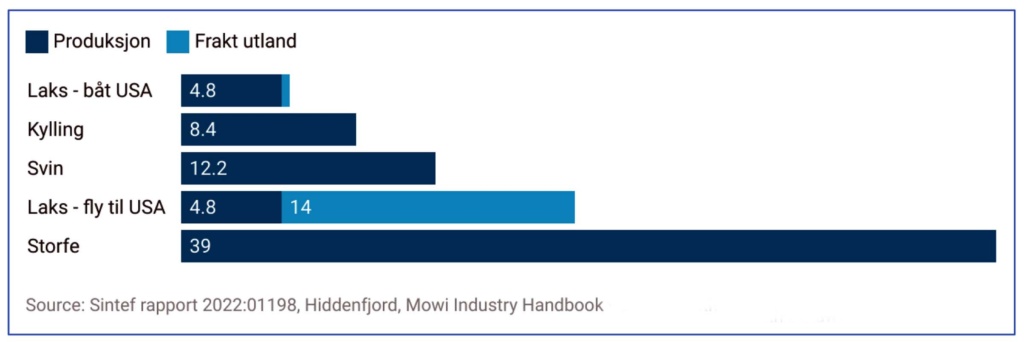

Sintef kom nylig med en oppdatert rapport over klimaregnskapet til norsk laks (Sintef rapport 2022: 01198). Den mest karbonvennlige transporten går med tog eller skip, mens flytransporten kommer virkelig dårlig ut. Flytransportert laks til Asia eller USA gir i henhold til Sintef-rapporten et karbonutslipp mellom 16-28 kg CO2-ekvivalenter per kilo spiselig produkt angitt ved levering til distributør. Her står flyfrakten for mellom 68-82 prosent av karbonfotavtrykket til laksen før den når frem til markedet. Til sammenligning står transporten for omkring 10 prosent av karbonfotavtrykket ved trailertransport til det europeiske markedet. Klimaavtrykket blir bare marginalt høyere for fryst laks med skip til Asia enn for fersk laks med trailer til EU. Se figur 4.

Den norske sjømatnæringen har og må ha store bærekraftsambisjoner. En konsekvens vil være at næringen vil bli nødt til å se etter alternativer til den flybårne laksetransporten til USA og Asia. Organisasjonen Fremtiden i våre hender påpekte i 2018 i rapporten «Den rosa klimabløffen — Kan en bærekraftig laks fly til Kina?» at næringen må ta strukturelle grep for å redusere klimautslippene. Her har den færøyske oppdretteren Hiddenfjord gått foran med et eksempel ved at de helt har sluttet med flyfrakt av laks, et tiltak selskapet bruker aktivt i markedsføring og profilering. Med det lave klimaavtrykket fra laks fraktet med båt kan dette være en vei for å møte konkurransen fra landbasert oppdrettsproduksjon nært markedene.

Mer filét fra Norge?

Å levere mer prosesserte produkter vil bidra til å redusere volumet som transporteres. Effekten av dette på klimaregnskapet avhenger imidlertid av en minst like god utnyttelse av restråstoffet i Norge som i mottakslandet. I mange mottaksland er det gode tradisjoner for å utnytte hoder, buklister, ryggbein og avskjær i fiskematproduksjon. Norske foredlingsvirksomheter har i større grad fått øynene opp for verdien som ligger i restråstoffet fra laksen, og dette kan også bidra til å øke motivasjonen for å satse på videreforedling fremover.

Fryst laks kan transporteres mer effektivt sammenlignet med fersk, fordi en unngår å transportere is sammen med fisken, og fordi fryst laks ikke har det like travelt som fersk.

Fryst laks kan transporteres mer effektivt sammenlignet med fersk, fordi en unngår å transportere is sammen med fisken, og fordi fryst laks ikke har det like travelt som fersk. Fersk laks transporteres i fiskekasser av isopor, hvor det ligger 20 kilo laks og fem kilo is, mens fryst laks kan pakkes mer effektivt og miljøvennlig i esker laget av kartong som hver veier 2 kilo og holder 25 kilo laks, gjerne filét. Fryst laks løser mange utfordringer med hensyn til kjølekjede, logistikk og holdbarhet på produktene. Mens fersk laks har en holdbarhet opp mot to uker, kan fryst laks holde kvaliteten opp mot to år. Fryst, hel laks er et etterspurt produkt for røykerier fordi det gjør dem mindre påvirket av prisvariasjon og sikrer en jevn tilgang på råstoff og en god utnyttelse av produksjonskapasiteten. For andre anvendelser har fersk laks både objektive og opplevde fordeler sammenlignet med fryst laks, og her ligger det åpenbart en større jobb med å overbevise forbrukerne om man ønsker en utvikling fra fersk til fryst laks.

I mange regnestykker vil det være fryste filéter sendt via båt som har det minste klimafotavtrykket. Utfordringer med å sende fryste filéter er i hovedsak knyttet til produktkvalitet. Det har skjedd en del utvikling på teknologisiden når det gjelder innfrysing og opptining av laks som gjør det mulig å bevare kvaliteten på produktet bedre.

Etter slakt filéteres laksen enten før (pre-rigor) eller etter (post-rigor) inntreden av dødsstivheten. Det er vanskelig å få til maskinell filétering av fisk som er i rigor, da den får en buet fasong som gjør den vanskelig å ta gjennom en filéteringsmaskin. Muskelen er i tillegg fast slik at det blir vanskelig å fjerne bein. Det er derfor mest vanlig å produsere post-rigor filét 3-5 dager etter avliving. Denne ventetiden kan like gjerne tilbringes i transport til mottaksland som så tar seg av filéteringen. Dette er tilfellet for laksen som går med trailer ned til Europa.

Pre-rigor filéter er produsert før dødsstivheten trer inn, mens kjøttet er fast og bøyelig og lett å håndtere maskinelt. Disse produktene når raskere frem til forbruker og har derfor lengre holdbarhet som ferskt produkt. Pre-rigor produkter som fryses direkte kan også beholde en svært god kvalitet dersom de tines riktig. Det er derfor et potensial i å utvikle varekjeder hvor produktene leveres med en kombinasjon av høy kvalitet og lang holdbarhet ved å produsere pre-rigor fryst filét. Disse må da leveres til profesjonelle aktører som kan utføre tiningen på en måte som ivaretar produktkvaliteten. En av fordelene for dagligvarehandelen er at man da kan tilby produkter som tilsvarer og har samme kvalitet som ferske produkter, men hvor det er lettere å unngå matsvinn ved at utbudet lettere kan tilpasses etterspørselen.

I dagligvareleddet er det også pågående strukturendringer i laksens mottakerland. Flere av de store matvarekjedene i Storbritannia har lagt ned ferskvarediskene. De har kommet til at disse ikke lenger er en viktig faktor for å tiltrekke kundene. Forbrukerne velger fremdeles sjømat, men et godt utvalg av ferske forbrukerpakninger har tatt over for sjømatdiskene i mange land. Det er grunn til å tro at denne utviklingen vil fortsette å bre seg.

I arbeidet med denne artikkelen har vi sett litt nærmere på prisdifferansen mellom fersk og fryst filét. I perioden 2014 til 2022 har denne vært i favør av fryst filét, med periodevis betydelig prispremium for fryst. I tillegg kan det være verdt å notere seg at det har vært en fordobling av volumet fryst filtet til USA i perioden 2017 til 2022. Se figur 5.

Markedene i Europa og resten av verden har tradisjonelt hatt og har fortsatt en tydelig preferanse for ferske produkter, og fryst laks har et slags stempel som annenrangs. Det er mange gode grunner til at en stadig større andel av norsk laks bør bli filétert og fryst før eksport, men det krever selvsagt aksept fra de som skal kjøpe og at varekjedene rigges for dette. Det er imidlertid ikke så mange forbrukere som har hatt muligheten til å prøve korrekt opptint pre-rigor fryst filét, da varekjedene for slike produkter så godt som ikke eksisterer. Det blir spennende å følge med på om norske produsenter vil gi verden mulighet til å oppdage og akseptere at fryst filét fra Norge gir minst like gode sluttprodukter og matopplevelser som laks som har reist fra Norge sammen med mange kilo is og med hode og ryggbein intakt.

Norske lakseprodusenter må forberede seg på at man i fremtiden ikke bare vil vurdere bærekraft ut fra produksjonen alene, men ut fra hele matsystemet produktet kommer fra. Matsvinn som følge av begrenset holdbarhet gir et verditap fra lakseproduksjonen, og flyfrakt gir store påslag i klimakostnadene på veien fra produsent til konsument. Dette er eksempler på faktorer som norske produsenter kan bidra til å påvirke gjennom de valg de tar for den videre utviklingen av matsystemene omkring laksen.

OM ARTIKKELFORFATTEREN:

Frode Blakstad (65) er partner og arbeidende styreleder i INAQ AS i Trondheim. Han er utdannet næringsmiddelteknolog fra Statens Næringsmiddeltekniske Skole i 1982, høgskolekandidat i økonomi fra Trondheim Økonomiske Høgskole i 1985 og har tatt Master of management ved BI i Oslo i 2005. Fra 1984 til 1988 jobbet han i Statens Teknologiske lnstitutt. Deretter var han daglig leder i Akva lnstituttet AS frem til 1996 og så partner i KPMG Consulting til 2000.

Siden 2000 har han vært partner, adm. direktør (2000-2018) og arbeidene styreleder (2018-) i lNAQ AS. Blakstad har en rekke styreverv, blant annet som styreleder i Sekkingstad AS og Trient AS, Torghatten Aqua AS og Peter Hepsø Rederi AS og styremedlem i Bjørøya AS.

Han har vært fast gjesteskribent i Norsk Fiskerinæring siden 2017.